Évolution du surendettement des ménages dans le département de la Gironde en 2021

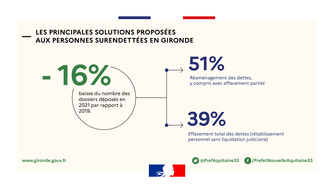

En 2021, le nombre de dossiers de surendettement déposés dans le département de la Gironde a baissé de 16% par rapport à 2019, année de référence compte tenu d’une année 2020 atypique.

Sur cette même période, le repli est de 18% dans la région et de 15% en France métropolitaine. Un peu plus de 2970 dossiers ont été déposés dans le département de la Gironde au cours de l’année2, dont environ 60% par des personnes ayant eu recours à la procédure pour la première fois.

Dans le département de la Gironde, comme dans le reste de la France, la crise sanitaire n’a pas donné lieu à une reprise du surendettement des ménages.

Dans le département, en 2021, l’endettement global des ménages surendettés s’établit à 138,4 millions d’euros (contre 142 millions d’euros en 2019). L’endettement médian hors immobilier des ménages surendettés s’établit à 16 764 euros contre 15 428 euros dans la région et 16 075 euros en France (et contre 17 117 euros en 2019 en Gironde).

51% des procédures de surendettement ont donné lieu à un réaménagement des dettes, y compris avec effacement partiel (contre 50% dans la région et 49% en France).

39% des procédures de surendettement ont donné lieu à un effacement total des dettes dans le département (contre 40% dans la région et en France).

Le montant total des dettes effacées en 2021 en Gironde est estimé à 42 millions d’euros, ce qui représente un taux d’effacement de 31%.

En Gironde, la structure globale de l’endettement a légèrement évolué par rapport à l’an dernier. On observe un recul de l’endettement financier, avec une baisse de la part des dettes immobilières (de 30% à 24%) et de la part des dettes à la consommation (de 38,5% à 33,5%). A contrario, les dettes de charges courantes (15%) et les autres dettes (27%) s’accroissent.

Comme constaté les années précédentes dans le département, le risque de surendettement apparaît plus élevé pour certaines personnes ou certaines catégories de ménages :

- les ménages girondins surendettés sont plus souvent des adultes isolés ou des familles monoparentales dont la cheffe est le plus souvent une femme ;

- 28% des girondins surendettés sont au chômage ;

- les employés, les ouvriers et les personnes sans activité professionnelle (80% des surendettés en Gironde) sont surreprésentés par rapport à leur part dans la population locale et nationale (respectivement 44% et 45%) ;

- 37% des ménages girondins surendettés ont un niveau de vie inférieur au SMIC ;

- 57% des girondins surendettés ont un niveau de vie inférieur au seuil de pauvreté, contre près de 13% de la population locale ;

- la moitié des girondins surendettés ne dispose d’aucune capacité de remboursement ;

- les trois quarts des ménages girondins surendettés sont locataires, proportion presque deux fois supérieure à celle des ménages girondins (43%) et français (40%) ;

- plus des deux tiers des girondins surendettés sont âgés de 25 à 54 ans (contre la moitié de la population locale et nationale âgée de 18 ans et plus).

Retrouvez des informations plus détaillées, comprenant des éléments sur le surendettement en France, dans la région et dans le département, dans l'enquête typologique 2021.

Dans le département de la Gironde, la Banque de France va mettre en place en place :

- un correspondant inclusion financière (CORIF) de la Banque de France qui a pour objet d’être l’interlocuteur privilégié des intervenants sociaux et bancaires du département sur les sujets relatifs à l’inclusion financière ;

- un conseil départemental de l’inclusion financière (CDIF) qui, sous présidence du directeur départemental de la Banque de France, vise à mieux connaître et faire connaître les dispositifs d’inclusion financière au sein du département, à diffuser le résultat des travaux de l’Observatoire de l’inclusion bancaire (OIB) au sein des territoires et à capter les préoccupations et les attentes en matière d’inclusion financière. 10 à 15 personnes, prioritairement des praticiens et des représentants des secteurs bancaire, associatif et institutionnel y siègent.